- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

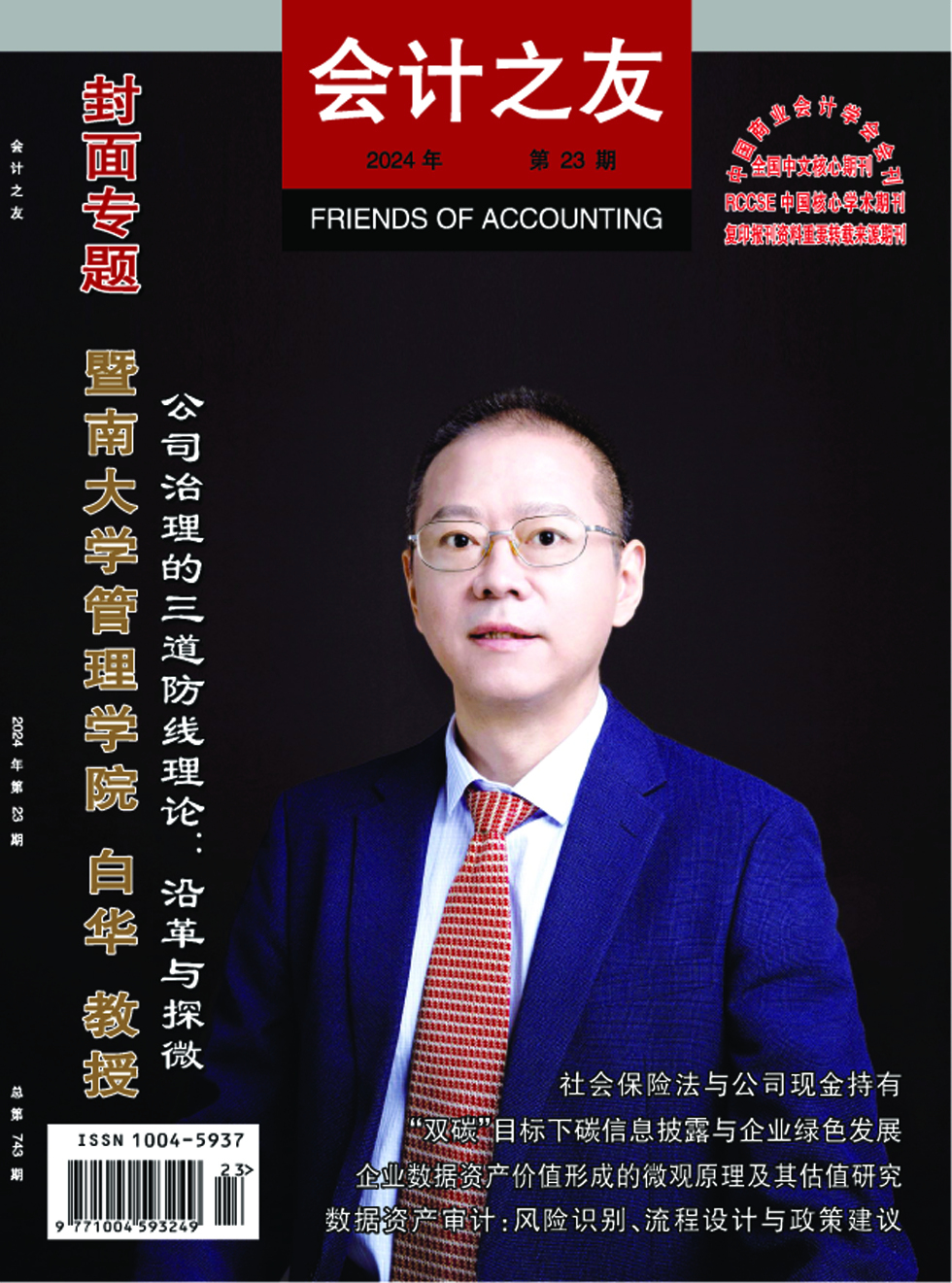

封面专题 | 公司治理的三道防线理论:沿革与探微

封面专题 | 公司治理的三道防线理论:沿革与探微

-

公司治理 | 基于ESG理念的投资组合研究

公司治理 | 基于ESG理念的投资组合研究

-

公司治理 | 企业ESG信息披露的同群效应研究

公司治理 | 企业ESG信息披露的同群效应研究

-

公司治理 | ESG表现与绿色创新

公司治理 | ESG表现与绿色创新

-

公司治理 | 经营投资问责与国有企业创新效率

公司治理 | 经营投资问责与国有企业创新效率

-

公司治理 | 社会保险法与公司现金持有

公司治理 | 社会保险法与公司现金持有

-

公司治理 | 投资者信任度对企业内部薪酬差距的影响研究

公司治理 | 投资者信任度对企业内部薪酬差距的影响研究

-

公司治理 | 职工监事与超额在职消费

公司治理 | 职工监事与超额在职消费

-

管理会计 | 业财融合模式下科研领域全面预算管理优化研究

管理会计 | 业财融合模式下科研领域全面预算管理优化研究

-

环境会计 | 我国省域冰雪旅游生态福利绩效研究

环境会计 | 我国省域冰雪旅游生态福利绩效研究

-

环境会计 | 绿色转型视角下数字经济与制造业碳排放绩效

环境会计 | 绿色转型视角下数字经济与制造业碳排放绩效

-

环境会计 | “双碳”目标下碳信息披露与企业绿色发展

环境会计 | “双碳”目标下碳信息披露与企业绿色发展

-

环境会计 | 数智化背景下医药行业财会监督的创新研究

环境会计 | 数智化背景下医药行业财会监督的创新研究

-

财会监督 | 企业数据资产价值形成的微观原理及其估值研究

财会监督 | 企业数据资产价值形成的微观原理及其估值研究

-

医院财务 | 资源投入、服务水平与内部控制

医院财务 | 资源投入、服务水平与内部控制

-

医院财务 | 基于ECRS理论的医院运营流程优化与效果研究

医院财务 | 基于ECRS理论的医院运营流程优化与效果研究

-

审计广角 | 数据资产审计:风险识别、流程设计与政策建议

审计广角 | 数据资产审计:风险识别、流程设计与政策建议

-

审计广角 | 会计师事务所韧性对审计风险的影响

审计广角 | 会计师事务所韧性对审计风险的影响

-

审计广角 | 新质生产力背景下审计模式与技术变革研究

审计广角 | 新质生产力背景下审计模式与技术变革研究

-

政府审计整改系列文章 | 政府审计与专业监管的协同:现实基础和优化路径

政府审计整改系列文章 | 政府审计与专业监管的协同:现实基础和优化路径

过往期刊

更多-

会计之友

2024年24期 -

会计之友

2024年23期 -

会计之友

2024年22期 -

会计之友

2024年21期 -

会计之友

2024年20期 -

会计之友

2024年19期 -

会计之友

2024年18期 -

会计之友

2024年17期 -

会计之友

2024年16期 -

会计之友

2024年15期 -

会计之友

2024年14期 -

会计之友

2024年13期 -

会计之友

2024年12期 -

会计之友

2024年11期 -

会计之友

2024年10期 -

会计之友

2024年09期 -

会计之友

2024年08期 -

会计之友

2024年07期 -

会计之友

2024年06期 -

会计之友

2024年05期 -

会计之友

2024年04期 -

会计之友

2024年03期 -

会计之友

2024年02期 -

会计之友

2024年01期

登录

登录