- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 企业数据资产管理的制度创新研究

封面专题 | 企业数据资产管理的制度创新研究

-

数据资产 | 我国上市公司数据资源入表的现状、问题及对策

数据资产 | 我国上市公司数据资源入表的现状、问题及对策

-

数据资产 | 企业数据资产化:机理、路径与挑战

数据资产 | 企业数据资产化:机理、路径与挑战

-

财会监督 | 科研事业单位提升财会监督效能的探讨

财会监督 | 科研事业单位提升财会监督效能的探讨

-

财会监督 | 财会监督助力高校管理水平提升

财会监督 | 财会监督助力高校管理水平提升

-

公司治理 | 产学研合作对企业ESG表现影响研究

公司治理 | 产学研合作对企业ESG表现影响研究

-

公司治理 | 高管校友关系与企业ESG表现

公司治理 | 高管校友关系与企业ESG表现

-

公司治理 | 客户、供应商议价能力对企业ESG表现的影响研究

公司治理 | 客户、供应商议价能力对企业ESG表现的影响研究

-

公司治理 | ESG表现与智力资本积累

公司治理 | ESG表现与智力资本积累

-

公司治理 | 机构投资者持股、股权激励的市值管理效果研究

公司治理 | 机构投资者持股、股权激励的市值管理效果研究

-

公司治理 | 基于信息熵—Logistic的财务数据异常告警与实证研究

公司治理 | 基于信息熵—Logistic的财务数据异常告警与实证研究

-

新质生产力 | 数字技术赋能会计服务业新质生产力探析

新质生产力 | 数字技术赋能会计服务业新质生产力探析

-

新质生产力 | 国际会计人才培养助推新质生产力发展

新质生产力 | 国际会计人才培养助推新质生产力发展

-

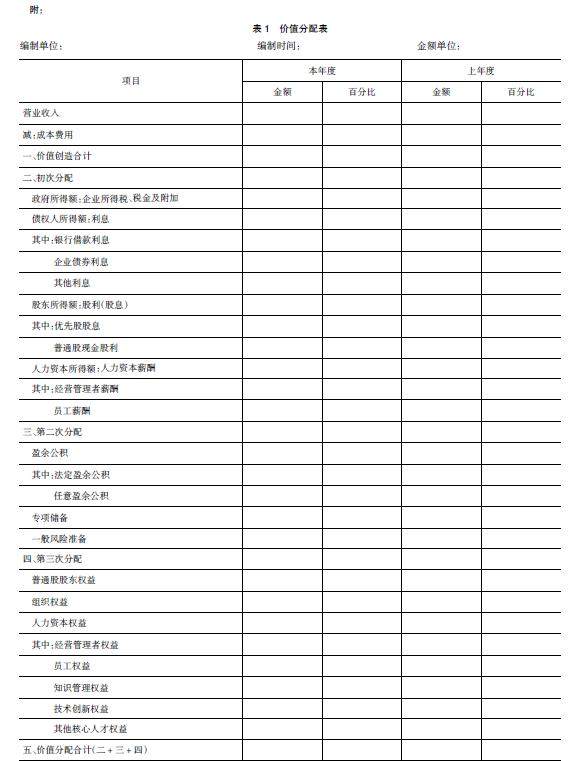

财税研究 | 共同富裕视角下企业价值创造机理与分配机制研究

财税研究 | 共同富裕视角下企业价值创造机理与分配机制研究

-

财税研究 | 共同富裕背景下个人所得税收入再分配效应研究

财税研究 | 共同富裕背景下个人所得税收入再分配效应研究

-

财税研究 | 财政分权、转移支付与绿色发展效率

财税研究 | 财政分权、转移支付与绿色发展效率

-

财税研究 | 企业税务筹划行为影响因素研究综述

财税研究 | 企业税务筹划行为影响因素研究综述

-

智能财务 | 新时代中国伦理思想破解智能财务伦理困境

智能财务 | 新时代中国伦理思想破解智能财务伦理困境

-

审计广角 | 地方政府财务报告审计内容研究

审计广角 | 地方政府财务报告审计内容研究

-

审计广角 | 去中心信任结构下资源环境智能审计模式构建

审计广角 | 去中心信任结构下资源环境智能审计模式构建

-

审计广角 | 新质生产力视域下元宇宙赋能内部审计“破圈”

审计广角 | 新质生产力视域下元宇宙赋能内部审计“破圈”

-

政府审计整改系列文章 | 政府审计整改结果公开机制:现实基础和优化路径

政府审计整改系列文章 | 政府审计整改结果公开机制:现实基础和优化路径

登录

登录